发布日期:2025-01-10 18:01 点击次数:107

近几日绝色诱惑,券商发债融资的公告彰着密集了!

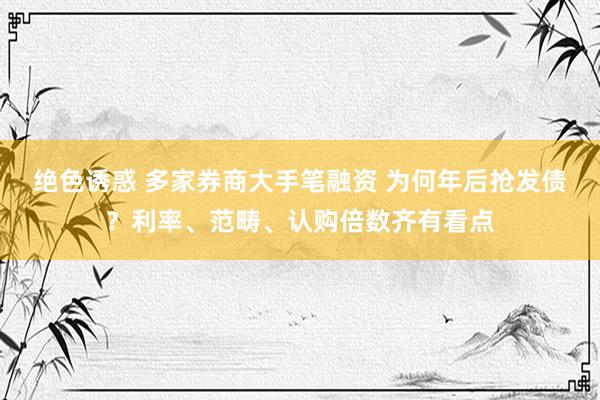

仅从上交所情况来看,就至少包括招商证券(公司债,拟刊行不超越200亿元)、大同证券(短期公司债,不超越7亿元)、光大证券(公司债,不超越100亿元)、国泰君安证券(公司债,拟刊行不超越200亿元)等4家券商面向专科投资者非公诞生行债券获取往还所反馈或受理,其中除了招商证券是2024年私募债,其他3家齐是2025年私募债,发布本事荟萃在2025年1月初。私募债刊行额度深广在100亿-200亿元。

图为上交所券商债刊行证据情况

再看深交所,主若是公募债居多。包括东北证券(拟刊行不超越20亿元)、西部证券(拟刊行不超越10亿元)、第一创业证券(拟刊行不超越15亿元,最终刊行8亿元)均有2025年公司债的利率公布或者刊行服从在1月9日流露。

此外,西部证券2025年面向专科投资者公诞生行公司债券(第一期)(拟刊行不超越10亿元)簿记建档本事也在1月9日秘书延迟。长江证券2025年面向专科投资者公诞生行永续次级债券(第一期)(拟刊行不超越15亿元)票面利率公告在1月8日发布。

图为深交所券商公募债刊行证据情况,荟萃在1月9日晚间流露

当今来看,湘财股份、星河证券2024年私募债已刊行告捷。凭据上交所官网1月9日信息,湘财股份2025年面向专科投资者非公诞生行公司债券(第一期)告捷刊行,债券简称25湘债01,主体评级AA+,刊行范畴3.4亿元,刊行期限2+1+1年,票面利率3.5%,全场认购倍数达3.4倍。

不仅如斯,星河证券1月9日发布公告,公司2025年面向专科投资者非公诞生行公司债券(第一期)债券刊行责任已于1月9日法规。本期债券品种一本体刊行范畴15亿元,最终票面利率为1.72%,认购倍数为2.93倍;本期债券品种二本体刊行范畴25亿元,最终票面利率为1.75%,认购倍数为2.44倍。

市集利率较低,企业发债融资成本愈加合理

先看原因,关于近期券商发债荟萃的情况,详尽记者采访的情况来看,中枢在于2024年12月底,投资机构的头寸相对垂危,但年后资金面相对宽松,市集利率较低,企业发债融资成本愈加合理,券商也会攥紧时机荟萃发债融资。

湘财股份2025年面向专科投资者非公诞生行公司债券(第一期)刊行服从公告

乱伦小说

星河证券2025年面向专科投资者非公诞生行公司债券(第一期)刊行服从公告

除了私募债刊行情况,第一创业公募债刊行告捷。第一创业 2025 年面向专科投资者公诞生行公司债券(第一期)刊行范畴原不超越15亿元(含15亿元),最终本体刊行范畴8亿元,其中品种一网下本体刊行范畴为 6亿元,票面利率为 2.10%,认购倍数为 1.3倍,品种二网下本体刊行范畴为2亿元,票面利率为1.94%,认购倍数为1.475倍。

发债情况若何?较为顺利,认购倍数高

还有不少券商流露了最新的证据。1月9日,财通证券公告,公司收到上交所出具的无异议的函,公司面向专科投资者非公诞生行总和不超越50亿元的次级公司债券;2024年12月14日,兴业证券公告,公司收到上交所出具的无异议的函,公司将面向专科投资者非公诞生行总和不超越100亿元的公司债券。

刊行情况若何?以湘财股份为例,市集以刊行利率区间下限逾额认购,且全场认购倍数达3.4倍。业内东说念主士以为,标明投资者对该债券的高度招供,响应出湘财股份在债券市集得到了充分的细目。

值得一提的是,本次湘财股份私募债完成刊行前,湘财股份最新引入了国资推动,2024年7月,持有湘财股份股本17.5%的第三大推动财商实业,变更为浙商钞票的全资子公司浙商特资,至此湘财股份引入了国资推动浙商钞票。不仅如斯,同庚9月,湘财股份第十届董事会第七次会议选举了陈健为公司第十届董事会董事长。从资格上看,陈健系浙商钞票的副总司理。意味着,这是湘财股份董事长由浙江国资委派之后,公司告捷刊行的第一笔私募债。

若从2024年全年来把捏的话,本体上,2024年以来券商刊行债券的成本举座较客岁有所下落,发债融资相较于其他融资姿色的成本上风更为显耀。数据流露,2024年券商刊行证券公司债的平均票面利率为2.3%,低于2023年同时的2.99%;刊行证券公司次级债的平均票面利率为2.59%,低于2023年同时的3.6%;刊行证券公司短期融资券的平均票面利率为2.07%,低于2023年同时的2.54%。

大批券商的单笔发债额度荟萃在10亿元- 30亿元之间。部分大型券商或在特定本事有紧要资金需求的券商,单笔发债额度较高。举例,招商证券2024年面向专科投资者非公诞生行公司债券(第二期)(品种一),刊行面额50亿元;中信证券2024年面向专科机构投资者公诞生行公司债券(第一期)(品种一),刊行面额也达到了30亿元。

具体来看,短期公司债券的利率深广较低,不同券商刊行的短期债券利率波动幅度不大,大多荟萃在1.8% - 2.3%的褊狭区间内;与短期债券比较,永恒债券的利率深广较高,此外,不同券商的永恒债券利率存在一定的分化。如中金公司2024年面向专科机构投资者公诞生行公司债券(第一期)(品种一),刊行票面利率为2.39%;而一些中小券商或次级债券,利率则相对较高,如大同证券2024年面向专科投资者非公诞生行次级债券(第一期),刊行票面利率高达5.6%。

庸俗公司债券方面,中信证券看成龙头券商,其刊行的多期公司债券利率均处于相对较低水平,像2024年面向专科机构投资者公诞生行公司债券(第一期)(品种一),刊行票面利率为2.68%。

永续次级债券方面,由于兼具债券和股权的特色,其利率在统共债券类型中经常是最高的,信达证券2024年面向专科投资者公诞生行永续次级债券(第一期),刊行票面利率为2.39%,在同类型债券中处于较高水平。

相较于其他融资姿色,发债融资还具有八成幸免稀释推动权柄、融资期限和范畴更为机动各样、刊行经过更为肤浅高效等优点。不外也需要体恤到,其实放大本事线,券商在发债融资、股权融资才智集体是有所回撤的。自2023年以来,监管部门屡屡发出倡议绝色诱惑,主张券商聚焦主责主业,宝石郑重酌量,走成本从简型、高质地发展的新路。举座来看,券商对待发债融资的作风更为审慎自若,积极响应走成本从简型、高质地发展之路等战略高唱。